-

31 декабря 2015 года завершился период, когда каждому гражданину необходимо было сделать выбор: сохранить накопительную пенсию или отказаться от ее дальнейшего формирования.

В настоящее время право выбора варианта пенсионного обеспечения сохранилось за молодыми людьми, у которых с 2014 года впервые начисляются страховые взносы и до достижения 23 лет.

-

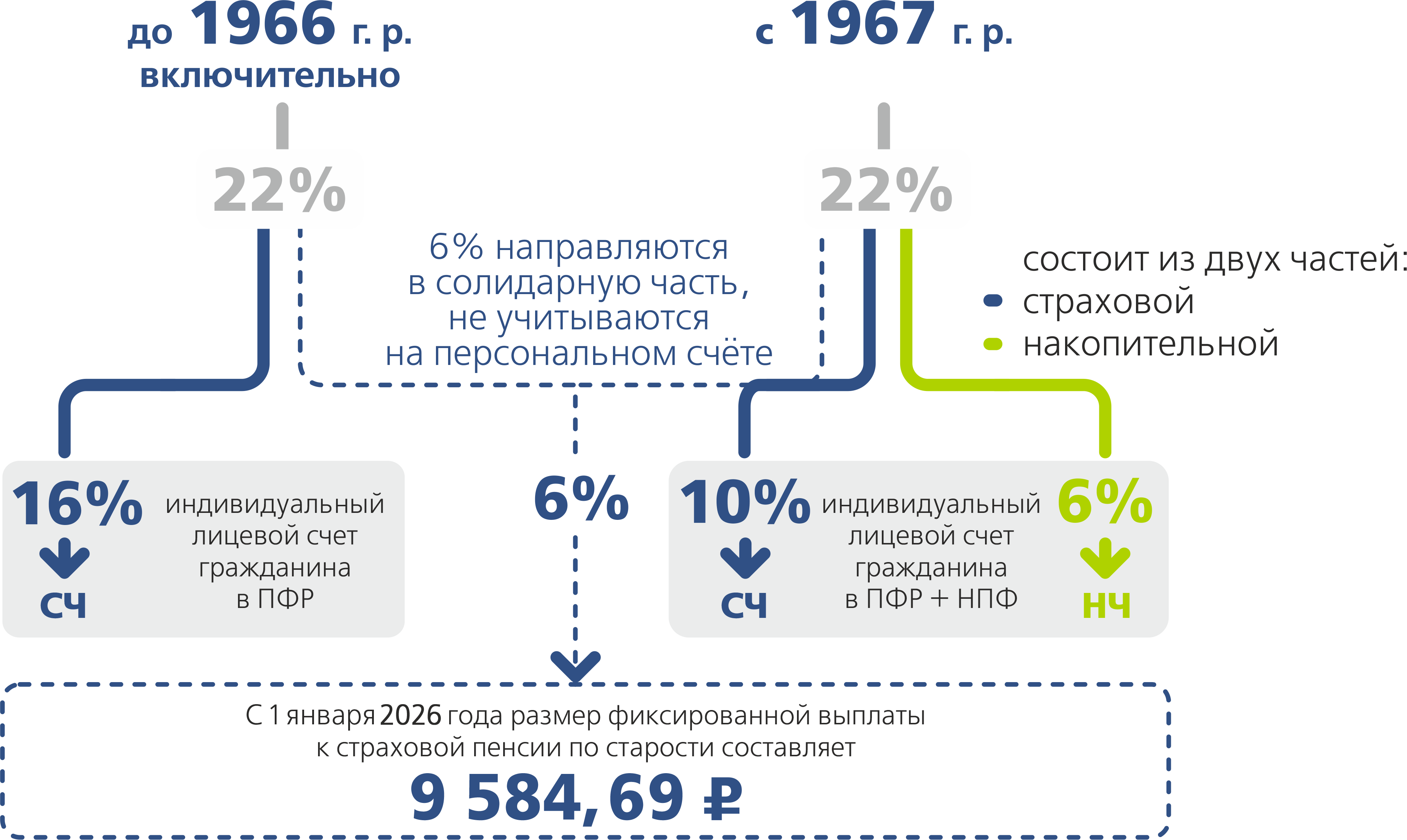

Работодатель перечисляет в Фонд пенсионного и социального страхования Российской Федерации (СФР) тариф страхового взноса: 22 % от фонда оплаты труда своего сотрудника (сверх его заработной платы)

СП

СПСтраховая пенсия (СП) – это, то что государство гарантирует каждому по достижении пенсионного возраста. За каждый год трудовой деятельности гражданина при условии начисления работодателями или им лично уплаченных страховых взносов на обязательное пенсионное страхование у него формируются пенсионные права в виде пенсионных коэффициентов (баллов).

НПНакопительная пенсия (НП). Предназначена для инвестирования в какие-либо активы и получения дополнительного дохода. Гражданин вправе выбирать организацию, которая будет управлять «пенсионным» капиталом. -

СП + 9 584,69 ₽ + НП = пенсия

-

С 1 января 2016 года граждане по-прежнему могут выбирать страховщика и переводить пенсионные накопления в негосударственный пенсионный фонд, независимо от того, где находятся пенсионные накопления - в НПФ или в СФР.

Если договор об обязательном пенсионном страховании заключен с НПФ до 31.12.15, пенсионные накопления увеличивались за счет взносов работодателя и инвестиционного дохода НПФ. После "заморозки" накопительной пенсии накопления на счете гражданина растут только за счет инвестиционного дохода НПФ.

Если договор об обязательном пенсионном страховании заключен с НПФ после 01.01.16, пенсионные накопления будут увеличиваться только за счет инвестиционного дохода НПФ.

-

Ваша накопительная пенсия перейдет в Ханты-Мансийский НПФ в следующем году, так установлено законом.

Накопительная пенсия измеряется в рублях. Это реальные деньги. Их получите вы или наследники.

-

-

- пожизненная выплата (сумма на счету делится на срок дожития),

- срочная выплата (не меньше 10 лет),

- единовременная выплата (один раз в пять лет)

-

Используйте сервис «Личный кабинет», регистрируйтесь на сайте или скачайте мобильное приложение.

- Узнайте размер накопленной суммы.

- Узнайте размер возможных потерь при переходе в другой пенсионный фонд.

-

Законом разрешено переводить накопления между пенсионными фондами 1 раз в год.

Инвестиционный доход фиксируется на вашем счету 1 раз в 5 лет.Если переходить чаще одного раза в 5 лет, инвестиционный доход останется у пенсионного фонда.

Год начала формирования пенсионных накоплений у текущего страховщика

Дата фиксации

инвестиционного дохода

Период, за который будет потерян инвестиционный доход, если подать заявление о досрочном переходе в 2026 году

Год подачи заявления о досрочном переходе без потери дохода

2011 и ранее

1 - 31.12.2015

2026

2030г.

2 - 31.12.2020

3 - 31.12.2025

2012

1 - 31.12.2016

без потери

2026

2 - 31.12.2021

3 - 31.12.2026

2013

1 - 31.12.2017

2023-2026 гг. (за 4 года)

2027

2 - 31.12.2022

3 - 31.12.2027

2015

31.12.2019

2025 -2026 гг. (за 2 года)

2029

31.12.2024

31.12.2029

2016

31.12.2020

2026

2030

31.12.2025

2017

31.12.2021

без потери

2026

31.12.2026

2018

31.12.2022

2023-2026 гг. (за 4 года)

2027

31.12.2027

2019

31.12.2023

2024-2026 гг. ( за 3 года)

2028

31.12.2028

2020

31.12.2024

2025-2026 гг. (за 2 года)

2029

31.12.2029

2021

31.12.2025

2026

2030

2022

31.12.2026

без потери

2026

2023

31.12.2027

2023-2026 гг. (за 4 года)

2027

2024

31.12.2028

2024-2026 (за 3 года)

2028

2025

31.12.2029

2025-2026 гг. (за 2 года)

2029

2026

31.12.2030

2026

2030

Зафиксированная сумма включает в себя пенсионные накопления и инвестиционный доход. Наиболее благоприятным для подачи заявления о досрочном переходе является пятый по счету год пребывания в фонде. - Пример 1. Гражданин оформил заявление о досрочном переходе в 2022 году. Заявление было рассмотрено в 2023 году, в этом же году средства пенсионных накоплений были переданы новому страховщику. Следовательно, с 2023 года и нужно отсчитывать 5 лет. В этом примере истечение 5 лет произойдет в 2027 году. Таким образом, в 2027 году гражданин может оформить новое заявление о досрочном переходе к другому страховщику, при этом потери инвестиционного дохода не будет.

Пример 2. Гражданин оформил заявление о досрочном переходе в 2019 году. Заявление было рассмотрено в 2020 году, в этом же году средства пенсионных накоплений были переданы новому страховщику. Следовательно, с 2020 года и нужно отчитывать 5 лет. В этом примере истечение первых 5 лет произошло в 2024 году. Таким образом, потери инвестиционного дохода при переходе к новому страховщику не будет в случае, если заявление о досрочном переходе гражданином будет оформлено в 2029 году, на пятом году второго 5-летнего периода. Если же гражданин подаст заявление о досрочном переходе в 2025 году, то он потеряет инвестиционный доход за 2025 год.

Заявление застрахованного лица о переходе (заявление застрахованного лица о досрочном переходе) из фонда в фонд (или СФР) подается застрахованным лицом в СФР не позднее 1 декабря текущего года. Застрахованное лицо может подать указанное заявление в территориальный орган СФР лично или через представителя, действующего на основании нотариально удостоверенной доверенности, либо в форме электронного документа, порядок оформления которого определяется Правительством Российской Федерации, с использованием единого портала государственных и муниципальных услуг.

Заявление застрахованного лица о досрочном переходе из фонда в фонд подлежит рассмотрению Фондом пенсионного и социального страхования Российской Федерации в срок до 1 марта года, следующего за годом подачи заявления о досрочном переходе.

Фонд отражает поступившие средства пенсионных накоплений на пенсионном счете накопительной пенсии застрахованного лица датой фактического поступления средств пенсионных накоплений на отдельный банковский счет фонда для осуществления операций со средствами пенсионных накоплений в течение 3 рабочих дней со дня поступления в фонд уведомления Фонда пенсионного и социального страхования Российской Федерации о внесении изменений в единый реестр застрахованных лиц.

Уведомление об отказе от смены страховщика

Застрахованное лицо может воспользоваться правом на отказ от смены страховщика по обязательному пенсионному страхованию путем подачи уведомления об отказе от смены страховщика. Уведомление об отказе от смены страховщика подается застрахованным лицом в Фонд пенсионного и социального страхования Российской Федерации не позднее 31 декабря года, предшествующего году, в котором должно быть удовлетворено заявление застрахованного лица о переходе (заявление застрахованного лица о досрочном переходе) в фонд или Фонд пенсионного и социального страхования Российской Федерации. Указанное уведомление подается в территориальный орган Фонда пенсионного и социального страхования Российской Федерации лично или через представителя, действующего на основании нотариально удостоверенной доверенности, либо в форме электронного документа, порядок оформления которого определяется Правительством Российской Федерации, с использованием единого портала государственных и муниципальных услуг.

Уведомление о замене страховщика

Уведомление о замене страховщика - документ, на основании которого можно воспользоваться правом на замену указанного в заявлении о переходе (о досрочном переходе) страховщика. В уведомлении о замене указываются реквизиты договора об ОПС, заключенного застрахованным лицом со страховщиком, с которым оно намерено осуществлять дальнейшее формирование своей накопительной пенсии. Уведомление о замене подается застрахованным лицом в Фонд пенсионного и социального страхования Российской Федерации не позднее 31 декабря года, предшествующего году, в котором должно быть удовлетворено заявление застрахованного лица о переходе (заявление застрахованного лица о досрочном переходе) в фонд или Фонд пенсионного и социального страхования Российской Федерации. Указанное уведомление подается в территориальный орган Фонда пенсионного и социального страхования Российской Федерации лично или через представителя, действующего на основании нотариально удостоверенной доверенности, либо в форме электронного документа, порядок оформления которого определяется Правительством Российской Федерации, с использованием единого портала государственных и муниципальных услуг.

Уведомление о запрете и уведомление об отзыве уведомления о запрете

Застрахованное лицо может воспользоваться правом на запрет рассмотрения заявления застрахованного лица о переходе (заявления застрахованного лица о досрочном переходе), поданного любыми иными способами подачи указанных заявлений, отличными от подачи указанных заявлений в территориальный орган СФР застрахованным лицом лично, путем подачи уведомления о запрете.

Застрахованное лицо в случае подачи уведомления о запрете может воспользоваться правом отозвать указанное уведомление путем подачи уведомления об отзыве уведомления о запрете.

Уведомление о запрете и уведомление об отзыве уведомления о запрете может быть подано в территориальный орган СФР лично или через представителя, действующего на основании нотариально удостоверенной доверенности.

-

Досрочно перейти в другой НПФ могут убедить агенты, в своих интересах они распространяют ложную информацию. Прежде чем принять решение, проверьте информацию в наших официальных источниках и на сайте Банка России.

Агентов НПФ интересует только вознаграждение за новых клиентов.

Сохранность ваших пенсионных накоплений агентов не интересует.